来源:未知作者:天选团队点击:

专题 哪类政策更有效下半场哪些刺激还可用好用足--建议全面放松居民按揭贷款政策,支持刚需及改善购房消费,引导房地产交易逐渐回归正常化。

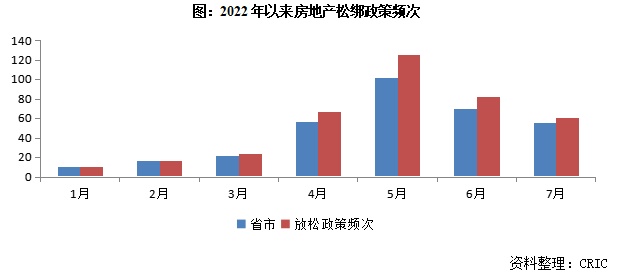

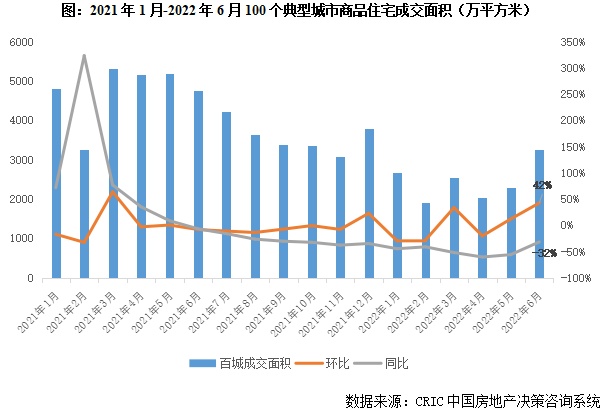

2022年1-7月,209省市出台385次放松政策,政策力度从托而不举到托举并用。而在政策暖风下,6月房地产市场筑底,重点100城成交面积环比增长42%,同比跌幅收窄至32%。聚焦市场率先企稳的苏州、青岛、长沙等20城,哪些救市政策更有效果?未来还需要哪些政策?

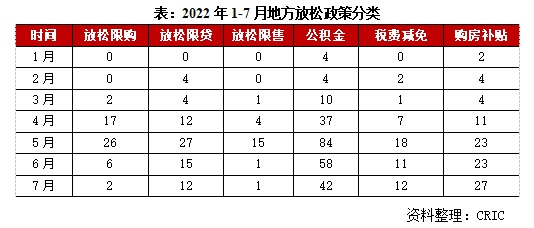

2022年以来,面对楼地市持续低迷、地方土地财政收入下降的现状,各地政府出台一系列稳地产政策。截至7月末,全国共有209个省市出台385次房地产放松政策,需求端主要涉及放松限购、放松限贷、放松限价、放松限售、公积金、税费减免、购房补贴等,供给端主要涉及放宽预售、放松预售资金监管、放松土拍等。

从时间、城市、力度三个维度来看,2022年以来的房地产政策有以下几方面特征:

第一,政策发布次数逐月增加,4、5月松绑政策密集出台。1月,全国仅有10个城市试探性放松调控,而到了2月、3月,政策次数增加到20次左右,4月更是倍增至67次。5月,越来越多的城市加入松绑队伍,一些前期政策效果不及预期的城市,也进一步做了优化调整,全月102个城市出台了125次新政,成都、合肥等都月内2度出手稳楼市。

第二,政策调整逐渐由低能级城市向高能级城市扩散。前2月,绝大多数新政出自三四线城市,而自从郑州正式打响二线月以来,南京、苏州等强二线城市也迅速跟进放松调控,5月,全国22个核心一二线月,广州限购政策松动并放宽落户,成为一线中首个放松“四限”调控的城市。

第三,政策力度由托而不举到托举并用。前3月,多数松绑政策都围绕公积金、落户展开,只有少数城市触及限购、限贷、限售,对于房地产市场而言,政策力度限于托而不举。4月之后政策力度明显加大,4、5两个月,全国共出台了43次放松限购政策,次数相当于前3月的20倍,还有39次的放松限贷和19次的放松限售,力度逐渐向托举并用转变。

二、6月楼市企稳百城成交环比增42%,一线最具韧性二三线月,全国房地产市场筑底企稳,百城成交环比,同比跌幅大幅收窄。2022年6月,全国100个重点城市商品住宅成交面积共计3250万平方米,环比增长42%,同比下跌32%,跌幅较上月收窄24个百分点。

20个市场企稳城市中,7成城市打出“救市组合拳”,即出台2条及以上托市政策,以对冲市场下行走势。相较于单一政策,组合式托市政策全面发力、多点突破,政策叠加之下,收效往往更加显著,有助于提振市场信心、稳定市场预期。

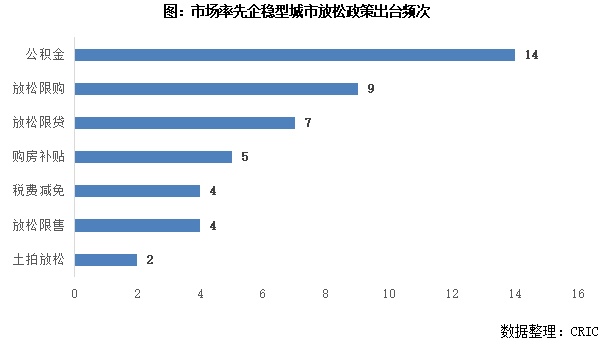

聚焦市场率先企稳的20城,从放松政策出台频次来看,多达14城放松公积金贷款,主要原因在于公积金贷款隶属于各城市住房公积金管理中心的管辖范畴,地方政府拥有实际话语权。但由于放松公积金贷款主要是降低刚需购房压力,其对市场拉动力相对较弱。例如上半年,185省市出台放松政策,其中153省市放松公积金贷款,占比多达83%。而从实际执行效果来看,绝大多数城市在放松公积金贷款之后,市场并未实质性好转。

放松限售、土拍对市场拉动效果相较有限。市场率先企稳的20城中,仅有4城放松限售,2城土拍放松,政策出台频次暂居末位。主要原因在于改善性换房群体多数是“卖一套再买一套”,意味着购买新房的前提条件在于卖掉二手房。然而,很多城市二手房市场并不景气,大幅拉长改善性换房周期,致使市场企稳速度明显滞后。同样放松土拍也较难提振土拍热度,对楼市影响甚微。2022年以来,土拍市场持续低迷,6月重点城市平均流拍率达13%。受限于融资压力,民营房企近乎“隐身”,仅滨江、大家这类区域深耕型民企表现相对突出。

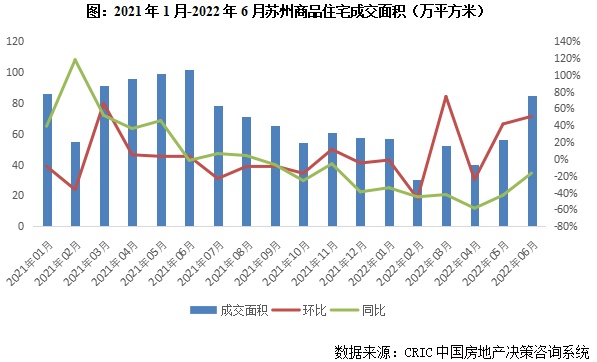

聚焦上述9城放松限购,尤以苏州最为典型。上半年,苏州接连两次放松限购。4月11日,苏州放松限购,非户籍家庭社保缴存年限从原来的三年内连续缴纳2年社保调整为累计2年社保,外地人卖房后2年内无需社保或税单可直接购房。5月9日,苏州升级放松限购,非户籍家庭社保缴存年限进一步放宽至三年内连续缴纳6个月社保,非限购区域房产不计入家庭限购套数。

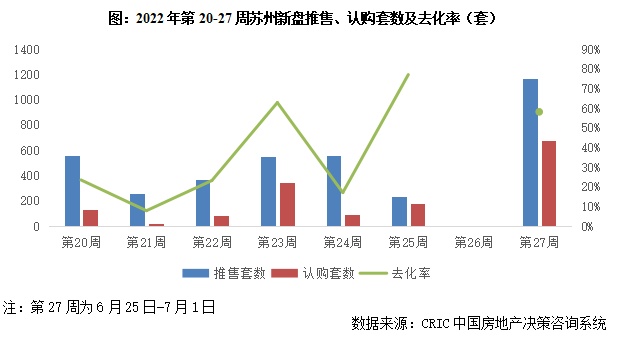

开盘项目分化加剧,核心板块频频“日光”,外围板块严重滞销。苏州园区、高铁新城、太湖新城等核心板块市场热度不减,高品质改善楼盘频频“日光”。例如园区的万科玲珑源璟,6月27日加推161套房源,开盘当天全部售罄。滞销项目主要集中在相城全域,新区浒关城铁、通安,吴中木渎、上方山、越溪,吴江乡镇等板块,要么是存量过大,如相城、浒关,要么是区域价值低,如吴江乡镇、渭塘。例如新区通安板块的中建观澜雅境,6月26日首开推售267套,开盘当天仅认购9套,去化率低至3%。

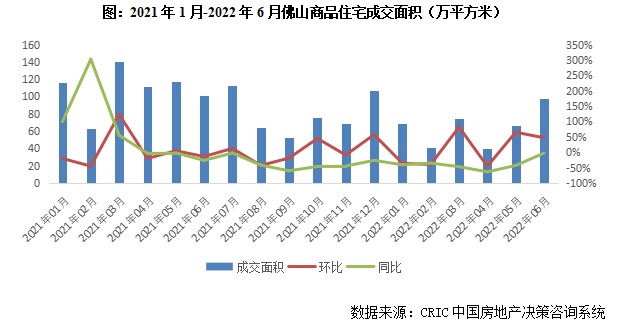

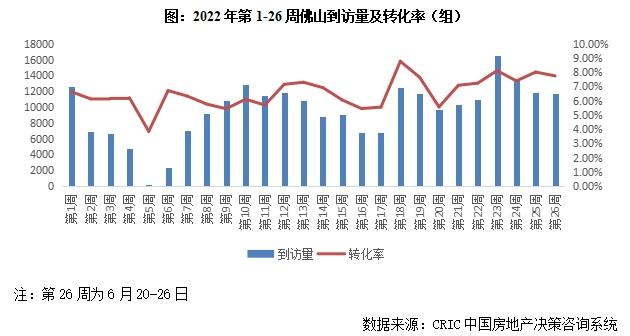

聚焦上述7城放松限贷,尤以佛山最为典型。2月21日,佛山放松限贷,非限购区域最低首付比例调降至2成。受此影响,3月佛山房地产市场开始复苏,成交面积升至74万平方米,环比增长82%,同比跌幅收窄至47%。尤其是6月,佛山市场明显转暖,成交升至97万平方米,创年内新高,环比增长47%,同比跌幅收窄至3%。

周均到访量基本保持在1万组以上,转化率升至8%。佛山放松限贷当周到访量便迅速回升,第9周(2月21-27日),案场到访量升至10764组,但转化率仍处5.4%低位。随后市场持续复苏,周均到访量基本能达到1万组以上,转化率稳步回升至8%附近。第26周(6月20-26日),案场到访量11677组,转化率约7.7%。

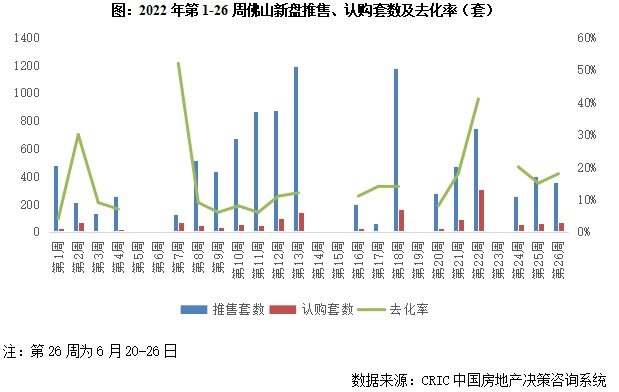

开盘去化率不足2成,短期市场犹存下行压力。在放松限贷后,佛山新盘去化表现未见实质性好转,周均去化率仍低于20%,直观反映短期市场犹存下行压力,尤其是那些远郊刚需盘,去化压力依旧不容小觑。第26周(6月20-26日),佛山新盘推售352套,开盘当天认购63套,平均去化率约17.9%。其中,保利时代天珀、专题,首开平湖如院和美的时光二期去化率皆低于15%。

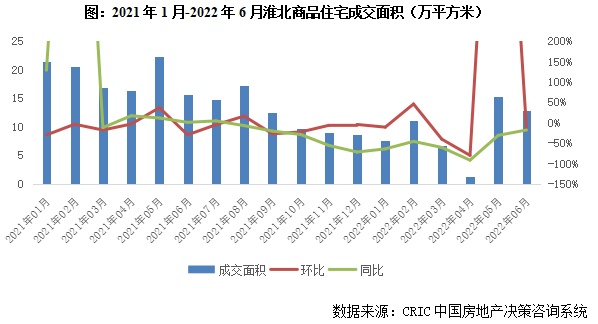

聚焦上述5城实行购房补贴,尤以淮北最为典型。4月13日,淮北出台临时购房补贴政策,以期刺激返乡置业。4月30日至5月4日春季房展会期间,购买家庭首套新建商品住房,给予600元/平方米奖励(最高不超过6万元)。购买家庭非首套新建商品住房,给予400元/平方米奖励(最高不超过4万元)。购买新建非住宅商品房,给予150元/平方米奖励(最高不超过3万元)。

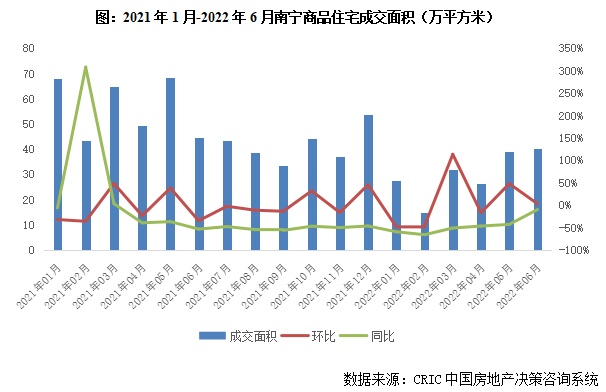

聚焦上述4城减免房地产交易税费,尤以南宁最为典型。4月11日,南宁救市政策继续加码,三类人群可享受购房契税补贴,教职工购买家庭首套或二套房、留邕人才购买家庭首套房,契税均全额补贴;广大市民购买家庭首套房,契税补贴50%。

受此影响,南宁房地产市场有所转暖,5月成交面积升至39万平方米,环比增长48%,同比跌幅收窄至43%。6月成交进一步提升至40万平方米,环比增长3%,同比跌幅收窄至10%。其中,核心地段高性价比及高端盘持续热销,例如保利领秀前城、华润江南中心等月内成交皆超100套,又如建发·央玺、建发·五象印月、建发央著等高端盘销售金额都在2亿元附近。

类比于2014年,房地产库存高企,由杭州开启的“降价潮”迅速向全国蔓延。受此影响,央行接连放松限贷,“930”、“330”新政相继落地,迅速激活房地产市场热度,库存逐渐回落至相对健康的水平。

分析市场企稳与救市政策之间的相关性,不难发现救市政策组合拳效果更为明显,单方面的救市政策对市场拉动效果有限。其中,放松限购、限贷更利于拉动市场企稳。

具体而言,一线城市房地产市场最具韧性,长期来看房价仍面临一定的上涨压力,短期内调控政策较难退出,但可以通过放宽人才落户等措施局部放松调控。二线及三四线城市建议全面取消限购,支持居民自住以及改善性购房消费,促进房地产市场回归稳态。那些市场需求及购买力明显透支的压力城市,建议在需求端予以刺激,涉及调降房地产交易税费、购房补贴、房票安置等。

建议由地方政府牵头举办房展会,尤其是那些人口输出型城市,适宜在节假日期间举办大型房展会,以便刺激外出务工人员返乡置业。与此同时,多管齐下提升房展会实际成交转化效果,主要涉及以下三方面内容: